Befektetésben gondolkodik? Akkor biztosan feltette már magában azt az eldöntendő kérdést, hogy melyik a jobb lehetőség: az ingatlan vagy az értékpapír?

Alábbi elemzésünkkel pontosan ezt a gondolatmenetet szeretnénk segíteni. Egy sorvezető van Ön előtt, nem egy befektetési Szent-Grál. Tehát nem fogunk ítéletet hirdetni a leírásban, ellenben bemutatjuk a legalapvetőbb tényeket, a leggyakrabban előforduló tévhiteket, az előnyöket, a kockázatokat és a költségeket.

Abban azonban biztosak vagyunk, hogy mire az e-book végére ér, döntést tud hozni a kérdés megválaszolásához.

Ingatlan befektetés

Mindig is hungarikumnak számított a saját ingatlan birtoklása, amelynek aránya Magyarországon az egyik legnagyobb a földön. Itthon a felnőtt lakosság több mint 91%-a saját tulajdonú ingatlanban él és 19%-a minimum kettőt is birtokol.

Jól látható tehát, hogy az ingatlannak, mint kézzelfogható, megtapintható vagyonelemnek hazánkban komoly hagyománya van. Nemzedékről nemzedékre adunk át a „lakáskulccsal” együtt egyfajta beidegződést, hogy az épület, amelyben lakunk az a miénk legyen, hisz az a biztos!

Sokan ezért úgy vélekednek, hogy ha nagyobb összeget akarnak befektetni, hogy a pénznek kizárólag egy ingatlanban van jó helye.

Ezen a hozzáállásunkon még a 2008-as hitelválságot követő meredek ingatlanpiaci árzuhanás és az évekig tartó stagnálás, az adók emelkedése sem változtatott. Tőlünk nyugatabbra, fejlett országokban az emberek nagy része hosszú évekre, akár egy életen át is albérletben él.

Az Európai Unió lakosságának 69,8%-a él saját tulajdonú ingatlanban.

Ma Magyarországon, ha valaki még nem rendelkezik saját ingatlannal, akkor többnyire erre gyűjt, majd miután főképp hitel segítségével megvette azt, csak utána keres egyéb befektetést, például értékpapírt, vagy aranyat.

Tény és való, hogy 2014-2022 között a hazai ingatlanpiac szárnyalását láthattuk, ezért sokan un. bezzeg befektetésként is emlegetik.

Országosan naponta több száz ingatlan cserél gazdát. Napjainkra a fővárosban és a megyeszékhelyeken a tranzakciók 25-30%-a befektetési céllal történnek, nem csoda tehát, hogy az ingatlanok árai az elmúlt évek során meredeken emelkedtek.

Milyen előnye van az ingatlan befektetésnek?

Ingatlanba történő befektetésnek két módozata létezik:

- a megvételt követően (felújítva) az ingatlant nyereséggel tovább értékesítheti, vagy

- bérbe adhatja – rövid távra(pl.: airbnb), vagy hosszú távra (tartós bérlet), miközben az ingatlan értéke is (ha kedvező a piaci környezet és hosszú távon gondolkodunk) emelkedni fog.

Az MNB tanulmánya szerint a hazai befektetések közül 2015 és 2021 között a legmagasabb hozamot a lakásvásárlással lehetett elérni, ami számos változótól függően, de évi nettó 15-25% profitot is hozhatott a befektetőknek. Hozzátenném, hogy a saját ingatlannal rendelkezőknek is gyarapodott ezáltal a vagyona.

Az ingatlan tulajdonosok a bérleti díjakat az infláció mértékével szokták emelni, tehát a bérbeadás inflációálló. Az ingatlanpiac hagyományosan jól teljesít az inflációs gazdasági környezetben, ezért az ingatlan befektetést reál eszközök közé soroljuk. (Hozama a mindenkori infláció mértékét meghaladóan növekszik).

Támogató környezet

Ha egészen a rendszerváltásig visszatekintünk két olyan időszakot látunk a hazai ingatlanpiacon, amikor az árak kiugróan sokat emelkedtek.

Az első ciklus az 1998-as orosz válság és tőzsdei összeomlást követően alakult ki, amikor tömegek kerestek a részvényeknél kézzelfoghatóbb befektetési eszközt. Ezt követő 6 év során – részben az infláció csökkenésének is köszönhető – az ingatlan befektetők reál hozamot tudtak elérni a legtöbb ingatlanbefektetéssel.

A második ciklus 2014-2022 (?!?!) ig tartott. Ebben az időszakban nemcsak a kormányzat élénkítette a keresletet, hanem a globális gazdasági környezet is rendkívül kedvező volt:

- Az állam számos támogatással (CSOK, babaváró, zöld hitel stb.), olcsó hitelekkel ösztönözte az otthonteremtést (az állami támogatású hitelek 90%-át ingatlanvásárlásokra vették fel).

- Jelentősen növekedtek a bérek, ezzel párhuzamosan a banki kamatok rekord alacsonyan álltak.

- A hagyományos befektetéseken elérhető kamatok még az infláció szintjét sem haladták meg.

- Korábban soha nem látott szintre emelkedett a túrizmus, ez fellendítette a rövidtávú ingatlan kiadást.

Tehát minden adott volt ahhoz, hogy egyaránt tartósan emelkedjenek a négyzetméter- és a lakbérek árai.

2018-19 között a lakáshitel állomány országosan 850 milliárdról, 911 milliárdra ugrott, majd ez 2020-ban tovább nőtt 928 milliárdra.

A rekordot 2021 értük el, amikor a hazai lakáshitel állomány az 1300 milliárd forintot is meghaladta.

A gazdasági konjunktúra a bérek fokozatos emelkedését hozta, csökkent a munkanélküliség, miközben az infláció tartósan mérsékelt szinten ragadt.

A mesterségen fűtött kereslet megtette a hatását. 2015 és 2022 között több mint 210%-kal nőttek a lakásárak Magyarországon, ami a legmagasabb érték volt az egész EU-ban.

Ezek a támogató tényezők azonban egy idő elteltével óvatosságra kell, hogy intsék a lakosságot és a befektetőket, hiszen a nagymértékű árnövekedés nem tarthat örökké. Nem érnek égig a fák…

A lakáspiac túlárazottsága a háztartások jelentős eladósodottságát okozza, növelve ezzel a nem teljesítő hitelek arányát. 2022-ben az Európai Rendszerkockázati Testület (ESRB) aggodalmának adott hangot, miszerint 5 európai országban, köztük Magyarország lakáspiaca túlárazottnak számít.

Milyen bevételt tud elérni ingatlan bérbeadással?

Példánkban egy másfél szobás ingatlant veszünk górcső alá, olyat, amely könnyen kiadható, és a lakosság nagyobb részének elérhető. (Egyes esetekben természetesen az adatok között jelentős eltérés mutatkozhat.)

Az egyszerűség kedvéért számoljunk 40 négyzetméterrel, aminek a piaci ára 40.000.000 forint.

Ezt az ingatlant tartós bérletre szeretnénk kiadni, havi 140.000 forintért, ami így egy év alatt bruttó 1.680.000 forint bevételt termel. Ennél magasabb hozamot lehet elérni a rövidtávú bérbeadással (pl: airbnb), itt azonban lényegesen több munkát és időt kell a kiadással eltölteni.

Magyarországon 2014 és 2022 között az ingatlanárak reálértékének növekedése 7-10% között volt, azonban kalkulációnkban egy nagyobb időszakot veszünk alapul, hiszen ahogy fent bemutattuk, a rengeteg támogatás piactorzító hatással bírt.

Tehát a hazai ingatlanpiac átlagos árnövekedése 2001-2022 között éves szinten átlagosan kb. 7% volt. Tehát a 21 éves időtáv reális képet adhat nekünk az ingatlanpiac ciklikusan változó dinamikájáról. Az ingatlan befektetés alapvetően egy hosszabb időtávú befektetés.

Visszatérve a példánkhoz, az éves bérleti díj az ingatlan vásárlási díjára vetítve éves szinten 4,2%-os hozamot jelent. Ha ehhez még hozzászámoljuk a 7%-os árnövekedést, akkor egy egészen tisztességes 11,2%-os bruttó hozamot kaphatunk.

Természetesen az albérletek árai is növekedtek, igaz sokkal kisebb ütemben, mint az ingatlanoké. A szóban forgó 21 év során átlagosan évi 4%-os növekedéssel számolhatunk.

Ez az eredmény önmagában nagyon szépen mutat, hiszen infláció feletti hozamot biztosít, azonban az éremnek két oldala van. A legtöbb befektető a tervezés fázisába egyáltalán nem foglalkozik se a várható, se pedig a fix költségekkel, se azzal, hogy az ingatlan befektetés számos kockázatot rejt magában.

Bármilyen befektetésről is legyen szó, kizárólag csak ezek ismeretében hozhatunk megalapozott döntést.

Milyen költségek merülnek fel az ingatlan befektetéseknél?

Az ingatlan befektetés komplex költségszerkezettel rendelkezik, amivel a legtöbben a futamidős során szembesülnek csak.

Egy ingatlan megvásárlása jelentős kezdeti kiadással jár. Minden befektetőnek mélyen a zsebébe kell nyúlnia, ezért a többség valamilyen hitel vagy állami támogatás segítségével képes kifizetni a vételárat.

A vételáron kívül még számolnunk kell vagyonszerzési illetékkel (4%) és ügyvédi munkadíjjal (0,5%-3%) és földhivatali illetékkel (6600 forint) is.

Miután birtokba vettük az ingatlant, néhány berendezési tárgy beszerzésén kívül, kisebb-nagyobb felújítást is többnyire el kell végeznünk annak érdekében, hogy ki-vagy eladható legyen a lakás.

Szerintem nem esünk túlzásba akkor, ha azt mondjuk – látva az építőiparban tapasztalható brutális árnövekedést, hogy ezeknek a kiadásoknak összege elérheti a vételár 1-5% -át is.

Tartós bérlet esetén érdemes a bérleti szerződést közjegyző által hitelesíttetni, amely procedúra szintén költség.

Valamint az ingatlanra biztosítást is kötnünk kell, amit minden évben meghosszabbítunk.

Végre sikerült kiadni a lakásunkat.

A rendszeres kiadásnak természetesen adóvonzata is van, amely részleteiről a NAV tájékoztatójában olvashat ITT.

A kalkulációnk kedvéért az ingatlan bérbeadásából származó jövedelemként az összevont adóalap részeként adózunk, aminek a mértéke 15%. (Fontos megjegyezni, hogy számos esetben az adóalap eltérhet, egyénenként változhat, így a pontos tájékoztatás érdekében a fenti linket, valamint adótanácsadó segítségét legyen szíves igénybe venni.)

Magánszemély esetében a lakás bérbeadása áfa mentes tevékenység, így vállalkozás nélkül is végezhető a tevékenység.

Ingatlan tulajdonosként számoljunk amortizációval is. Az évek során kisebb-nagyobb javításokra készüljünk, a homlokzat szigetelésétől, a csőtörés okozta felújításon át, a nyílászárók, burkolatok kicseréléséig, festésig.

A sort még hosszan lehetne folytatni, így talán érthető is, hogy az ingatlan értékére vetítve éves szinten érdemes 1%-ot félretennünk a kiadásokra.

Tehát a mi esetünkben 40 millió forintnál éves szinten 400.000 forintot jelent. 10 év alatt ez az összeg már 4 millió forintra duzzad.

Az építményadót évente kell fizetnünk, ami nem lehet több, mint 1100 huf/nm, vagy az ingatlan értékének a 3,6%-a.

Tehát vessük össze a bevétel és a kiadás oldalt:

Bevétel:

- 4,2% – bérleti hozam

- 7% – (általános) értéknövekedés

Bruttó hozam: 11,2%/év.

Kiadás (első év):

- 4%– vagyonszerzési illeték

- 0,016% – földhivatali illeték

- 1%– ügyvédi munkadíj

- 3%– felújításra, berendezésre, biztosításra és közjegyzőre

- 0,15% – teljeskörű biztosítás

Kiadás (folyamatos):

- 0,6% – adó, a bérleti díj 15%-a (252.000 forint/év)

- 1% – amortizáció

- 0,11% – építményadó

- 0,15% – teljeskörű biztosítás

Tehát az első évben a vásárlási díjon felül a kiadásunk 8,15%, míg a 2. évtől a rendszeres költség 1,86%.

A nettó profit az első évben: 3,05%, a második évtől 9,34%.

Látható tehát, hogy az első évi bevételünk háromnegyedét elviszik a kezdeti költségek. A kalkuláció alapját képező számokat a 2022-es év átlagárai adják, ezek nem jelentenek garanciát a jövőre nézve!

Milyen kockázatokkal kell szembenéznie ingatlan befektetőként?

Bármilyen befektetésről is legyen szó, nem szabad figyelmen kívül hagynunk a kockázatokat sem. Az ingatlan befektetés esetén is számos kockázati tényezővel tisztában kell lennünk a természeti katasztrófától, a betörésen át a tűzkárig.

Mindezek közül a leginkább bekövetkező kockázat az árfolyam ingadozás kockázata, tehát az ingatlan piaci értékének változása. Csak azért, mert az ingatlanpiacnak nincs egy naponta frissülő grafikonja, például úgy, mint a részvényeknek, nem jelenti azt, hogy figyelmen kívül kell hagynunk.

Az ingatlanpiac négyzetméter árai évről-évre változnak. Tehát az ingatlan befektetés esetében is számolnunk kell árfolyamkockázattal.

Az általános vélekedéssel szemben, – miszerint az ingatlan befektetés biztonságos befektetés – nem igaz. A 2008-as hitelválságot követő években a korábbi négyzetméterárakhoz képest akár 15-40%-kal került lejjebb az átlagos négyzetméterár és tartósan ezeken a szinteken mozogtak, miközben a tranzakciós számok is visszaestek. Ez a válság nemcsak a keresletet vetette vissza, hanem a devizahiteles bedőlések miatt jelentősen nőtt a kínálati oldal is.

A kalkulációnkban ezért számoltunk 7%-kal.

A befektetéshez történő hitelfelvétel a tőkeáttétel egy formája, ami jelentősen növelheti kockázatunkat. Elég csak a svájci frank alapú hitelfelvételek szörnyű következményeire gondolni

További kockázatok:

Likviditási kockázat:

Az ingatlan befektetés illikvid. Értékesítése még egy támogató gazdasági közegben is hetekig vagy hónapokig tart. Pangó piaci környezetben akár évekbe is telhet.

Ha ingatlanközvetítőt vonunk be az értékesítésbe, 2-6% körüli közvetítői díjat is fizethetünk.

Amennyiben megszorulna és pénzre lenne szüksége, akár csak pár millió forintra, rövid távon biztosan nem fog a kívánt összeghez hozzájutni. Nem tudja eladni a lakás egy részét, hogy pénzhez jusson.

Bérlő kockázata:

Természetesen az is bevételkiesést és kockázatot jelent, csupán rövid távra is, ha nem tudjuk kiadni az ingatlant, így muszáj fedezet nélkül fizetni a járulékos költségeket.

Statisztikák szerint 12 hónapból átlagosan 1 hónapot áll üresen egy albérlet.

Amennyiben az új bérlő egy ingatlanügynökön keresztül érkezett, a közvetítői jutalék 1 havi bérleti díjat visz el. A bérlő tehát paradox módon önmagában egy kockázatot jelent, hiszen személye, élethelyzete, munkája stb. határozza meg, hogy mennyire megbízható bevételi forrást jelent a számunkra.

Inflációs kockázat:

Számításaink során az eredményeket inflációval nem súlyoztuk.

Ugyanakkor minden befektetés akkor tekinthető profitábilisnek, ha hosszú távon infláció feletti bevételt biztosít a számunkra.

Ha rohamosan nő az infláció, ahogy azt 2021 végétől tapasztaljuk, egyre nehezebb reálhozamot elérni. Ilyen piaci környezetben az ingatlanoknak inkább értékmegőrző szerep jut.

A jegybankok legfőképpen kamatemelésekkel próbálnak védekezni ez ellen, viszont így a hitelkamatok összege is jelentős mértékben emelkedik. Így egyre kevesebben kapnak hitelt, a kereslet tehát csökken.

Idő faktor:

Az ingatlan befektetés menedzselése és értékesítése nagyságrendekkel komolyabb erőfeszítés, idő, pénz, energia, mint eladni egy értékpapír portfolió kezelése.

Sokan nem számolnak azzal, hogy a bérleti díjakat minden hónapban, be kell szedni, a közüzemi és egyéb számlák ellenőrzését is el kell végezni, nem beszélve a közgyűlésekről, vagy a mesteremberek intézéséről. Ezenfelül a számlák ellenőrzését is nekünk kell felügyelnünk.

Tehát az ingatlan bérbeadás egyáltalán nem nevezhető passzív befektetésnek.

Több ingatlan, több munkát igényel, amivel természetesen már megosztjuk a kockázatunkat, azonban a portfolió menedzselése több időt von el tőlünk. Ezért ezt a munkát sokan kiszervezik, ami természetesen plusz költséget jelent.

Gazdasági környezet:

Olyan környezeti és gazdasági hatások, mint az állami támogatások, a konjunktúra, a pandémia, a háború vagy a recesszió egyik pillanatról a másikra átrajzolhatják az egész ingatlanpiacot.

A pandémia miatt érthető okokból a fővárosi ingatlanok meredek emelkedése jelentősen megtorpant, sőt, egyes kerületekben visszaesett 2020 nyarától számítva, ellenben az agglomeráció, valamint a vidéki ingatlanpiac tovább tudott növekedni.

2021-től fogva a kivitelezési árak, az anyagköltségek, a felújítási díjak jelentősen megdrágultak. Az állami támogatások kifutásával a mesterségesen generált áremelkedés is kifulladóban van.

Tehát az ingatlan befektetés magas kockázati kategóriába esik.

Általánosságban elmondható, hogy az ingatlanbefektetés ugyanolyan hosszú távú befektetés, mint egy részvény vásárlása, tehát érdemes legalább 9 éves futamidőben gondolkodnunk.

Értékpapír befektetés

Azt a pénzügyi piacot, amely a befektetők (tőkét kínálók) és a vállalkozók (tőkét keresők) összekapcsolását teszi lehetővé értékpapír-vásárlás révén, tőkepiacnak nevezzük.

A hazai állampapír piac igazán akkor indult be, amikor az államkincstár 2019 nyarán piacra dobta a magyar állampapír pluszt (szuper állampapír).

Ennek megjelenésével az ingatlan befektetés igazi kihívóra akadt.

Az államnak elemi érdeke, hogy magyar forintban adósodjon el, főképp a magyar lakosság felé. Bár a tervektől némiképp elmaradt, de így is rekord magas a lakosság körében mért értékpapír állomány, ami 2022-re meghaladta a 10.000 milliárd forintot.

A növekedést az se tudta megállítani, hogy a szomszédunkban kitört a háború, a forint rekord mélységekbe süllyedt a legtöbb jelentős devizával szemben, vagy az infláció több mint 20 éve nem látott magasságokon áll.

Ilyen piaci környezetben különösen érdekes a főleg forintos, konzervatív eszközök népszerűsége, hiszen ezeket a szélsőséges piaci hatásokat leginkább reál eszközökkel, tehát ingatlannal, befektetési alapokkal, részvényekkel vagy arannyal lehet átvészelni.

Bármilyen befektetésről is legyen szó, fontos szempont a választék. Az ingatlanpiaccal szemben, ahol korlátozott a kínálat, a nemzetközi tőkepiacon több tízezer lehetőség érhető el, így a forintnál értékállóbb devizában (pl.: eur, usd, chf) is tud kötvényeket, befektetési alapokat, részvényeket vásárolni! Ebben az esetben már inkább a bőség zavara okozhat fejtörést.

Milyen előnye van az értékpapír befektetésnek?

A magyar állampapír megvételével befektetőként a láthatatlan banki kamatokhoz képest már értelmezhető, a MÁPP esetében például 4,95%-os kamatot érhet el évente, feltéve, ha 5 évig a befektetésben tartja a pénzét.

Az állampapír kiszámítható, alacsony kockázatú befektetésnek számít, tehát előre lehet tudni, hogy mennyi az éves kamat, mikor van a lejárat és ha az államkincstáron keresztül vásároljuk és tartjuk, akkor díjmentes a konstrukció. A legtöbb állampapír, köztük a MÁPP fix kamatozású, ami nominál értékben íródik jóvá, tehát a nincs inflációval súlyozva.

Az infláció kompenzálására találták ki a Prémium Magyar Állampapírt, amely kamatát mindig az előző évi átlag inflációhoz igazítja az Államkincstár (2021-ben 5,1%) és erre adnak egy kamatprémiumot, ami jelenleg 1,5%, így tehát 6,6%-ot kamatozhat a befektetés. Tehát minden évben változik a kötvény kamata.

Minden állampapír adómentes. Likvid, tehát eltérő költséggel, de relatív gyorsan hozzá tudunk férni pénzünkhöz, akár még a lejárat előtt is.

Egy kiegyensúlyozott gazdasági környezetben, célérték körüli inflációnál az állampapírok jó alapot biztosíthatnak egy portfoliónkban. A hangsúly az alapon van. A ház építése sem áll meg az alapoknál…

Ne felejtse el az egyik legfontosabb befektetési alapelvet, a diverzifikációt, tehát a kockázatok szisztematikus porlasztását és az infláció feletti hozamot!

Ne ijedjen meg, a diverzifikáció nem egy bonyolult kémiai képlet, közgazdasági végzettség sem kell a megértéséhez, kezdésnek csupán egy alaposan átgondolt táblázatra van szükség.

Ennek fejlécébe beírja a befektetendő pénzösszeget, majd kijelöl magának befektetési területeket és eszközöket.

Ezek mellé írja a kockázatokat (nyilvános adatok), a várható hozamot és az egységnyi pénzt.

Ebben helyet kaphat: készpénz, állampapír, befektetési alap/ vagyonkezelés, ingatlan, netán részvény és egyéb alternatív befektetések.

Ha még mindig bonyolultnak hangzik és nem szeretné saját maga menedzselni portfólióját, keressen fel egy befektetési szakembert, aki legalább 10-15 éve a szakmájában dolgozik és a globális piaci lehetőségeket is eléri. Minél nagyobb eszköztárból választ, annál több szektorban, eszközosztályban és devizában tud pénzt tartani.

Soha ne kövesse el azt a hibát (amit sajnos a legtöbb hazai befektetőnél tapasztalunk), hogy az összes pénzüket (olykor hitelt is) kizárólag csak ingatlanba vagy állampapírba rakják.

Miért beszéltünk ilyen részletesen a diverzifikációról?

Pontosan azért, mert az ingatlanokkal szemben az értékpapíroknál megvan az az előnye, hogy akár több száz befektetési eszközt is a portfoliójában tudhat, már néhány millió forinttól. Természetesen minél több pénzzel rendelkezik, annál szélesebb kockázatporlasztást tud elvégezni.

Egy sokszínű portfolióban eltérő kockázatú eszközöket helyezünk el. Mivel befektetőként célunk, hogy az inflációnál magasabb hozamot érjünk el, a portfólió egyes elemeinél le kell mondani a tőke 100%-os megőrzéséről (tőkegarancia).

A tőkepiacon sincs ingyen ebéd. A reál hozam érdekében meg kell barátkoznia az árfolyam ingadozással is, ami sok konzervatív befektető számára elképzelhetetlen, ezért inkább hagyják pénzüket a biztos veszteségben.

A nemzetközi részvénytőzsde legnagyobb piaci indikátorai közé tartozik az amerikai S&P 500 és a Német DAX.

Az amerikai S&P 500 index (Amerika 500 legnagyobb vállalata) a referencia időszak alatt (2001-2021) évente átlagosan +9,1%–ot ért el, dollárban.

A Német DAX index a referencia időszak alatt (2001-2021) évente átlagosan +10,9%–ot ért el, euróban.

Ilyen eredmények mellett körülbelül 9-10 évre van szükségünk, hogy pénzünket megduplázzuk.

Azonban több kutatás is bebizonyította, hogy egy portfólió hozamának hosszú távú szórása, több mint 90%-ban az eszközallokációtól függ. Ez azt jelenti, hogy a hozam szórásának nagyon kis része magyarázható csupán a befektető piaci időzítési képességeivel vagy az egyedi értékpapírok kiválasztásának sikerével.

További előnyök az értékpapír befektetéseknél:

- 100% adómentes formában is elindíthatja befektetését (TBSZ).

- 100% likviditás, tehát bármikor hozzáférhet pénzéhez (kivételt képez pl.: a zárt végű, vagy a fix futamidejű konstrukció).

- A befektetését folyamatosan növelni tudja, akár néhány tízezer forinttól is.

- Személyes igényeihez, élethelyzetéhez lehet igazítani a befektetést.

- Rendszeres bevételt is biztosíthat magának, pont úgy, mint egy ingatlankiadás esetében.

- Sokkal kevésbé időigényes, mint az ingatlan kiadás.

Ha nincs affinitása ezzel foglalkozni, akkor vagy privát banki szolgáltatást válasszon, vagy befektetési alapot/alapokat.

A legjobb eredményt hozó szektorok állandóan változnak, ezért a TOP befektetési alapok és vagyonkezelések mögött szigorú szabályok mentén azon dolgoznak szakemberek, hogy reagáljanak a piaci változásokra, ezzel egyenletes, reál hozamot biztosítsanak a befektetőknek.

Miért éri meg befektetési alapokba fektetni?

- Egyszerűség: A világ bármely részéről, vagy ipari szektorból származó összetett befektetések állhatnak, ennek ellenére elég egyetlen tranzakciót lebonyolítani a megvételekor és ezek együttes eredményeiből profitálhat.

- Rugalmasság: Minimális összegtől 2500 EUR/USD, Ön határozhatja meg az indulást és a lejáratot is.

- Naprakész: szemben a nyugdíjpénztárakkal, életbiztosításokkal, napi szinten ellenőrizheti az alapok teljesítményét.

- Szakértelem: A befektetési alapokat elemzők, kereskedők, közgazdászok, portfólió menedzserek kezelik, jelentős szakmai tapasztalattal és technikai apparátussal. Az alapkezelő előre meghatározott célok szerint fogja kezelni a pénzét.

- Kockázat porlasztása: Lényegében egyetlen befektetési alap megvásárlásával is egy szélesen diverzifikált, szakszerűen összeállított portfolióhoz juthat hozzá.

- Költséghatékonyság: A papírok együttes megvételével jelentős összegeket spórolhat.

Milyen kockázatokkal kell szembenéznie értékpapír befektetőként?

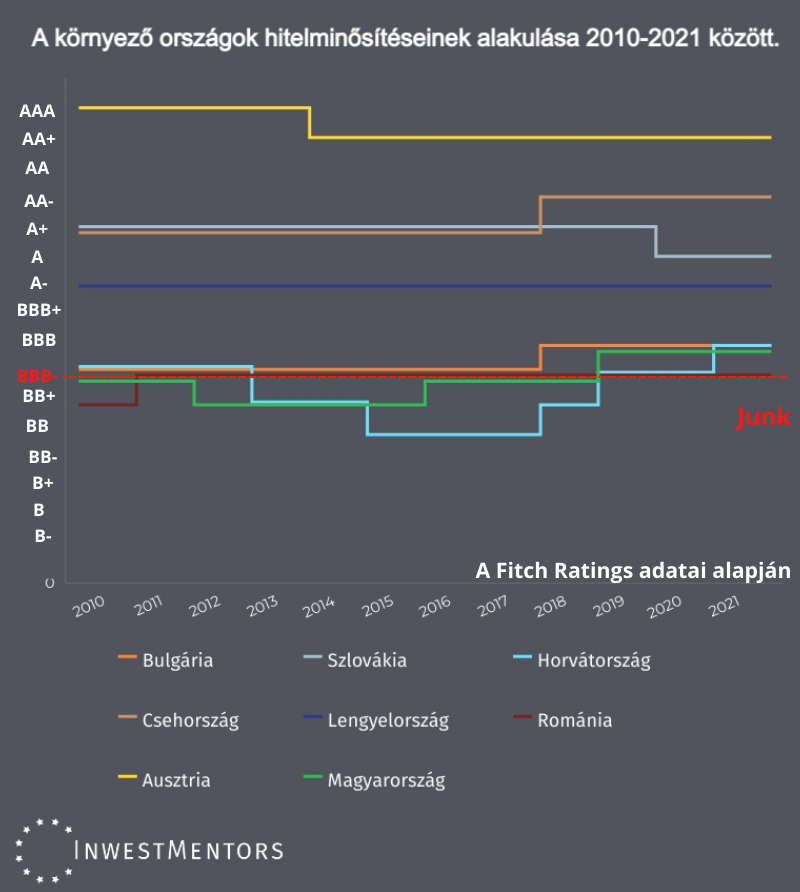

Az állampapírok a nemzetközi hitelminősítők besorolásai alapján kerülnek rangsorolásra. Ha a Standard & Poor’s vagy a Fitch hitelminősítőt nézzük, akkor Magyarország kockázati besorolása BBB.

Ez már a befektetésre ajánlott kategóriába esik, tehát az államcsőd kockázata mérsékelt. Egy ország akkor szenved el technikailag államcsődöt, ha tartozásit (tehát az állampapírok kamatait) nem tudja időben kifizetni. Így ebben az esetben a nemfizetés kockázatát minden esetben a befektetőnek kell elviselni. Természetesen egyes országokban (köztük hazánkban) létezik a betétbiztosítás rendszere.

Az alábbi ábrán láthatja a környező országok kockázati besorolását 2010-2021 között:

A fix kamatozású állampapírok kockázata (pl.: MÁP+) közé soroljuk, hogy az inflációs változékonyságát nem követik le. A hosszútávú összehasonlításokból kiderül, hogy a fix kamatozású állampapírok képtelenek tartós, infláció feletti hozamot nyújtani (reál hozam).

Éppen ezért hangsúlyozzuk oly sokszor a diverzifikációt. Ennek segítségével a borzalmasan rossz elkerülése érdekében elfogadjuk az elég jót és lemondunk a rendkívüliről. A diverzifikáció a legjobb módja a beismerésnek: fogalmunk sincs, mit hoz a jövő.

A kockázat megosztásával beemelünk a portfolióba olyan eszközöket is, amelyek bár kockázatosabbak, de lehetőséget biztosítanak az inflációt meghaladó hozam eléréséhez.

Többnyire kijelenthető, hogy egyenes arányosság áll fenn a kockázat és a várható kamat között. Tehát minél kockázatosabb állam – vagy vállalati kötvényeket veszünk a piacról, annál nagyobb kamatban részesülhetünk. A nemfizetés kockázatot nagymértékben csökkenthetjük, ha befektetési alapot vásárolunk, így az egységnyi kockázatunk eloszlik akár több száz eszköz között. Befektetési alapok esetében azonban már árfolyam ingadozással is számolnunk kell.

Minél nagyobb tartományban mozog a várható hozam, annál kockázatosabb a befektetés. A jövőt senki se ismeri. Még a szakemberek se tudják megmondani, hogy a következő évek gazdasági és piaci hangulata hogyan fog alakulni. Éppen ezért, onnan is felmérhetjük az adott értékpapír portfólió kockázatát, ha megállapítjuk, hogy a várható hozam mekkora tartományban mozog. Mekkora a volatilitása.

0% és +10% között vagy -20% és +20% között vagy -50% és +50% között

Magas kockázati kategóriába tartoznak az egyedi részvények és az arany. Minden részvény mai értéke az általa termelt jövőbeli pénzáramlástól (cash flow) függ. A részvények esetében ez az érték tehát az általuk megtermelendő jövőbeli osztalékon és árfolyamnyereségen alapszik.

Valójában azonban senki sem tudja biztosra megmondani, hogy mekkora is lesz ez a bevételi oldal. Lehetetlen megjósolni, hogy hová jutunk az emberi zsenialitással, vagy milyen lesz a jövőben a gazdasági vagy geopolitikai környezet. Így minél kockázatosabb egy értékpapír, rövid- és középtávon az érzelmek, nem pedig a fundamentumok dominálnak.

A részvények a kötvényekhez képest kockázati prémiummal bírnak (ez a kockázatmentes hozam feletti többlethozam). Részvény és részvény között is óriási különbség van. Nem ugyanaz a kockázata egy Coca-Cola és egy Tesla részvénynek.

Hosszabb távon a fundamentumok a mozgatórugói az árváltozásnak, így a futamidő előrehaladtával a részvény befektetésének kockázata is fokozatosan csökken. Nem véletlenül kerül a részvény portfoliókra, hogy az ajánlott futamidő minimum 9 év.

Ha csak annyit elfogad, hogy a piacok és a gazdaságok ciklusokban mozognak, amelyek közvetlen kihatást gyakorolnak az értékpapír piacra is, akkor a befektetői közösség nagy többségnél már előrébb tart!

Az, hogy egy befektetési alap vagy részvény egy korábbi szinthez képest visszaesett, nem jelenti feltétlen azt, hogy az adott eszköz rossz befektetés lenne. Átfogó vizsgálatot kell folytatni, ami megmutatja, hogy ez egy piaci behatás okozta (pl.: monetáris politika változása, gazdasági gyengülés, rekord magas infláció vagy egy geopolitikai feszültség), esetleg a mögöttes vállalat, szektor adatai folyamatosan romló képet mutatnak.

Amikor egy kedvezőtlen gazdasági környezetben vagyunk, de a cégek negyedévről-negyedévre emelkedő profitabilitásról számolnak be, akkor várható egy tartós növekedés, egy átlaghoz való visszatérés.

A kockázat részben pont abból ered, hogy ezt előre senki sem tudja megmondani, hogy mikor fog bekövetkezni. Ezt a bizonytalansági faktort egyesek el tudják viselni, mások nem. Ezért fontos az adott befektetés alapos vizsgálata, hogy döntést tudjunk hozni a kockázatok és a profit összevetésével.

Az alábbi kockázatok merülhetnek még fel a kockázatosabb befektetések esetében:

Piac- és árfolyam kockázat: A részvények, valamint a tőzsdék és a megfelelő alapok jelentős árfolyam veszteséget mutat hatnak.

Deviza kockázat: A nemzetközi befektetések miatt veszteséggel keletkezhetnek az árfolyam ingadozásokból.

Kibocsátói- vagy hitelképességei kockázat: a fizetésképtelenség árfolyamveszteséget okozhat a portfolióban.

Tematikus kockázat: Az ESG kritériumokra való összpontosítás teljesítménybeli hátrányokhoz vezethet.

Az alábbi 3 kérdést kiragadtuk az Inwestmentors konzultációs kérdőívéből, amelyek megválaszolásával beléphet a tervezés fázisába:

- Megfelelő ajánlat esetén mekkora lenne az indulási összeg?

- Mikor van szüksége a befektetési összegre?

- Mekkora ingadozást tud elviselni a hátralévő időben – lelki és pénzügyi értelemben egyaránt?

Milyen költségek merülnek fel az értékpapír befektetéseknél?

A befektetés kezdeti vásárlási díjain túl (átlagosan, szolgáltató és portfoliótól függően 1-5%) a futamidő során is jelentkeznek költségek, mint például a letétvezetési és számlavezetési díj, illetve számos egyéb, az adott szolgáltató által meghatározott költség, amit a kondíciós lista lekérdezésével tud megvizsgálni és összehasonlítani egyéb szolgáltatók ajánlataival.

Az államkincstáron keresztül vásárolt állampapír díjmentes. Ha már vállalati kötvényt, befektetési alapot, ETF -et, részvényt, certifikátot, opciót stb. akar vásárolni, 3 költség tételre különösen figyeljen oda:

- Vásárlási és eladási díj

- Menedzsment v. szolgáltatási díj

Az egyes bankok, befektetési szolgáltató vállalatok, brókercégek között jelentős eltérések mutatkozhatnak. Az esetek egy részében alkupozíciónk is lehet, a befektetési összeg fényében.

Magyarországon a befektetés nyeresége adóköteles, ennek mértéke jelenleg 15%. A Tartós Befektetési Számla segítségével azonban adómentessé tudja tenni befektetése nyereségét az 5 éves futamidő végére.

A legnagyobb költségeket az okozza, ha a befektető túl sokszor lép ki az eszközökből, hogy aztán átugorjon egy másik befektetésbe. Ez jellemzően a részvény befektetőkre igaz, akik úgy gondolják, hogy a portfólió elemeinek mozgatásával többlet hozamot érhetnek el. Azonban számos elemzés kimutatta már, hogy ezeknél a tranzakcióknál kizárólag a szolgáltató járhat jól hosszú távon. Ez már sokkal inkább spekulációnak, sem, mint befektetésnek nevezhető.

Értelemszerűen a nettó nyereség kiszámításához először érdemes kiszámolnia a felmerülő költségeket + az infláció mértékét, így ezekkel szembe tudja állítani a várható hozamokat, kamatokat és osztalékokat.

Így tudja kihasználni az ingatlan és az értékpapír befektetést egyszerre?

Ahogy azt tapasztalhattuk, a hazai ingatlanárak az elmúlt évek során jelentősen emelkedtek. Nem volt ez másként a világ legtöbbi részén sem.

Az ingatlanhasznosító vállalatok részvényeinek árfolyamai látványos emelkedéseken vannak túl. A cégek növekvő áron tudták az ingatlanokat értékesíteni, illetve a bérbeadásokból származó bevételek is jelentősen megugrottak, növelve a cégek cash-flowját. Magyarországon a lakossági megtakarítások legnagyobb hányada ingatlanalapokban található.

Az ingatlanalapokban összegyúrták mindkét befektetési lehetőség előnyeit, hiszen többek között:

- már alacsony összeget is elhelyezhetünk ingatlan befektetésekben,

- megfelelő alapokkal globális lefedettséget kapunk,

- akár a forintnál értékállóbb devizában tarthatjuk a befektetésünket,

- az értéknövekedésen kívül rendszeres, passzív bevételünk is képződhet,

- bármikor eladhatjuk a portfoliónkat, néhány munkanapon belül hozzáférhető a pénzünk,

- adómentességet is igénybe vehetünk,

- az ingatlanok költségeihez mérten alacsony költségszerkezettel futhat a befektetésünk,

- rengeteg időt, energiát spórolunk azzal, hogy nem kell közvetlenül az ingatlannal foglalkoznunk.

A másik ingatlanalapú befektetési forma a REIT részvények. Itt ingatlanbefektetési társaságok részvényeit vásároljuk meg, akik például Európa vagy Amerika nagyvárosaiban adnak bérbe irodaházakat, lakóingatlanokat, kiskereskedelmi parkokat. Az ezekből származó bérleti díjak egyrészét a részvénytulajdonosoknak visszaosztja a vállalat, osztalék formájában.

Milyen kockázattal kell szembenéznie az ingatlanalapok esetében?

Az ingatlanalapok többnyire növelt, vagy magas kockázatú befektetéseknek számítanak. Mivel az ingatlanpiac egy befektetési szektor, ami homogén csoportot alkot, elkülönülve más befektetésektől, sebezhetőbb, mint azok az alapok, amelyekben 2-4-8+ másik szektor szereplőit is összegyűjti.

Nem kell nagyon sokat az időben visszamennünk, hogy kockázatos piaci környezetet találjunk. Mikor 2020 márciusában a koronavírus megjelent Európában, ezek az alapok (is) akár több tíz százalékot estek vissza. Azóta természetesen már magukhoz tértek a piacok és újabb csúcsokra emelkedtek, de bármikor bekövetkezhet hasonló ingadozás.

Annak érdekében, hogy egy-egy ilyen turbulens piaci időszak ne szegje kedvünket, pontosan ugyanazt a befektetői magatartást kell tanúsítanunk, mintha befektetési célból vásárolnánk ingatlant. Türelmesen kell várnunk.

Azonban létezik egy szemmel látható különbség az ingatlan és az ingatlanalapok között. Ez nem más, mint a befektetés árfolyamának (értékének) a láthatósága.

Az ingatlan esetében természetesen ez nem létezik, hiszen mindig csak egy körülbelüli értéket tudunk meghatározni, amit a piac vagy elfogd, vagy sem.

Ezzel szemben például a befektetési alapok árfolyamai napi változást mutatják.

Ez a transzparencia torzíthatja a befektetési percepciónkat és meggondolatlan döntésekre is késztethet.

Minden gazdasági folyamat, legyen az ingatlanpiac, vagy részvénypiac, a változást elindító hatások lassabban, több hónap, netán több év alatt fejtik ki hatásukat.

Konklúzió az ingatlan vs. értékpapír befektetéshez

Ahogy azt az e-book elején ígértük, célunk e két népszerű befektetési terület összehasonlítása volt. Egyfajta sorvezető, amit a döntés előkészítésre használhat, de nem helyettesíti a pontos számításokat, az elemzést és az megfelelő időráfordítást.

Egy széleskörű befektetési portfolióban mindkét eszköznek helye van! A kockázatok viselésével és ezek átgondolt porlasztásával kiszabadíthatja megtakarítását az infláció és a banki költségek szorításából, megcélozva a reál hozamot.

Egy teljeskörű portfolióban hasonló arányban kell helyet kapnia az ingatlannak és az értékpapíroknak egyaránt. Ezt egészítik ki egyéb alternatív befektetések, mint például az arany vagy a műtárgy. Természetesen minél több pénzzel rendelkezik, annál szélesebb kockázatporlasztást tud elvégezni.

Kockázatmentes hozamnak az adott ország devizájában kibocsájtott állampapír kamatokat tekinthetjük (saját pénznemben az ország nem lesz fizetésképtelen, hiszen a jegybank korlátlan mennyiségben tud pénzt ”nyomtatni”).

Bármilyen magasabb hozammal kecsegtető eszközről is legyen szó (pl.: ingatlan, részvény, opció, arany stb.) a kockázati prémiumot miatt fektetjük be megtakarításunkat.

Sok sikert kívánunk befektetési döntéseihez!

forrás: ksh.hu, portfolio.hu, telex.hu, Duna house barométer, Forbes magazin, otthoncentrum, index.hu, Morningstar.uk, xe.com

Jogi nyilatkozat

A jelen el blogban található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen ebookban megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII törvény (BSZT.) 4. parg. (2) bek 8. Pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadás t. Bármely befektetési döntés meghozatala során az adott befektetés megfelelősségét csak az adott befektető személyre szabott vizsgálattal lehet megállapítani, merre a jelen ebook nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési vagy pénzügyi tanácsadóval! Egy adott ügylet megkötésére vagy annak halasztására vonatkozó döntést mindig a befektetőnek / felhasználónak kell meghoznia és az ebből eredő kockázatot és kizárólag a befektetőknek felhasználóknak kell viselnie. Az adatok és az információk felhasználással befektető / felhasználó felelősségére történik.

Minden jobb fenntartva. Jelen e-bookot vagy annak részleteit tilos reprodukálni, nyilvánosan bemutatni, részben vagy egészben közzétenni, file megosztó weboldalakra feltölteni, bármely formában vagy eszközzel a szerző engedélye nélkül közölni.

Kérjük, tartsa tiszteletben azt a rengeteg időt, munkát évek alatt felhalmozott tudást és tapasztalatot, amit abba fektettünk, hogy ezt az elbukott összeállítsák. Köszönjük, hogy korrektül járt el!

Copyright © InwestMentors Hungary KFT., 2022

Az ebookban feltüntetett adatokat utoljára 2022 júniusában frissítettük, aktualitások és érvényességük változhat.