Micsoda egy év volt 2020! Már hetek teltek el az újévből, mégis a koronavírus befektetési hatásai, egyéb fontos gazdasági összefüggés, eredmény csak most kezd kikristályosodni. Ezeket mind szeretnénk idejében megmutatni Önnek is, hogy biztos befektetési döntéseket hozzon.

Az óév értelemszerűen a koronavírus éveként fog bevonulni a történelembe. Még az olyan történelmi fontosságú események is a háttérbe szorultak, mint az amerikai elnökválasztás vagy a hosszúra nyúló BREXIT-tárgyalások.

A koronavírus befektetési hatásai sokkolták a gazdaság és a társadalom legtöbb szintjeit, amely változásai még hosszú hónapokig velünk lesznek, olyannyira, hogy egyes híresztelések szerint akár még 2021 októberéig maradhatnak a lezárások és korlátozások. Ezek gazdasági hatásairól még csak találgatni lehet…

Látványos fellendülés a részvénypiacokon

Hiába hittük az év elején, hogy a koronavírus csak Kínára kiható, regionális probléma lesz – hamar egyértelművé vált, hogy az egész világot érinti. Az emelkedő fertőzöttségi számok és a globális lockdown kapcsán a pénzügyi piacok számára is tudatosult, hogy a koronavírusnak milyen gazdasági hatásai lehetnek. Az ellátási láncok megszakadtak, és különböző árucikkekből készlethiány lépett fel.

Tavaly érezhettük először igazán, hogy mennyire szoros kapcsolatot ápolnak az országok és gazdasági régiók egymással. Márciusban mindannyian megtapasztaltuk a koronavírus befektetési hatásait. A részvénypiacok jelentős árfolyamcsökkenést produkáltak néhány nap leforgása alatt.

Ekkoriban a lehető legkevesebb piaci szereplő hitt a gyors fellendülésben. A részvényindexek árfolyam-ingadozásait ezért hasonlítottuk az előző levelünkben is egy hullámvasúthoz.

A központi bankok és a kormányok felismerték a helyzet súlyosságát, és megfelelő, gyors pénzügyi és költségvetési politikával igyekeztek szembeszállni a pandémiával. Az amerikai FED gyorsan visszatért a zérókamat-politikához.

Sok jegybank, köztük az amerikai FED is rengeteg pénzt nyomtatott és nyomtat mind a mai napig a gazdaság helyreállítása és a koronavírus befektetési hatásai javítása érdekében.

Ezen intézkedések a negatív gazdasági hatások jelentős mérsékléséhez, illetve a piacok megnyugtatásához vezettek. Az ezt követő árfolyamemelkedések néhány kisebb-nagyobb ingadozást leszámítva töretlenül folytatódnak.

Az amerikai Dow Jones Index márciusban 11 százalékkal szárnyalta túl az 1933 óta fennálló legjobb napi teljesítményét. Ezen, a részvényindexekben végbemenő árfolyamnyereségek az év végéig folytatódtak, részben új rekordokat hozva magukkal.

Forrás: cnn.com

Forrás: cnn.com

Az alábbi ábra bemutatja a főbb indexek mozgásait, amit a koronavírus befektetési hatásai gerjesztettek. Először csökkenést, illetve a mélypontok utáni, figyelemre méltó növekedést.

Forrás: Bloomberg, saját ábrázolás

Kockázati figyelmeztetés: A múltbeli értékteljesítmény nem megbízható mutatója a jövőbeli fejleményeknek.

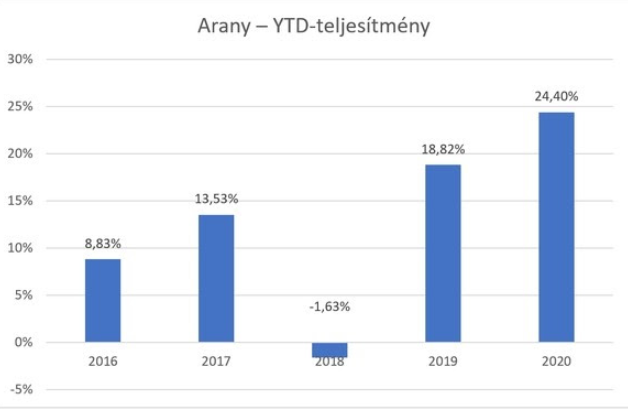

2020 a koronavírus befektetési hatásai miatt ARANY éve is volt

2020 nagyon sikeres év volt az arany szempontjából. A múlt hetek kisebb visszaesései ellenére 2020 elejétől számított az arany teljesítménye 24,40%-os pluszt mutat. Így a nemesfém nemcsak megerősítette az elmúlt évek pozitív tendenciáját (ez alól csak 2018 volt kivétel), hanem még fel is gyorsította azt. Aki ebben az időszakban azt a tervváltozatot követte, hogy folyamatosan bővítse az aranykészletét, akár havi megtakarítás formájában, – mint amire az osztrák arany számla esetében lehetőség van, – ő szépen profitálhatott ebből a tendenciából.

Láthatja, az arany árának évesített eredményei impozáns képet mutatnak.

Forrás: Bloomberg, saját ábrázolás

Kockázati figyelmeztetés: A múltbeli értékteljesítmény nem megbízható mutatója a jövőbeli fejleményeknek.

A minőség 2021-ben is kifizetődik

Az a befektető, aki hosszú távon gondolkozik, ő továbbra is a megfelelően diverzifikált, stabil, minőségi részvényeket és befektetési alapokat keresi. Ez a stratégia az elmúlt években is jól bevált!

Azonban annak ellenére, hogy számos kiváló lehetőséget ad a nemzetközi befektetési piac, lehangoló képet nyújt a magyar lakosság megtakarítási, vagyoni szerkezete. Ennek oka lehet persze az öröklött, alacsony szintű pénzügyi ismeret, félelem, bizalmatlanság, de a magyar megtakarítók még mindig csupán 2,5% részvénykitettséggel rendelkeznek a befektetési portfóliójukban.

Ez a trend az elmúlt 10 évben semmit se változott, holott a hagyományos befektetések 0% -os kamatkörnyezetét a mostani koronavírus válság is megerősítette.

Christine Lagarde egy decemberi sajtótájékoztatón kijelentette, hogy többek között a pénznyomtatással és az irányadó kamat -0,5%-os szinten tartásával szeretnék a 2%-os inflációs célt elérni és a gazdaságot felpörgetni.

Ezzel az EKB tulajdonképpen évekre bebetonozta a laza kondíciókat, megágyazva ezzel a részvénypiacok emelkedésének.

Természetesen nem szabad megfeledkezzünk arról az alapvető összefüggésről sem, hogy a piacon nincs „ingyen ebéd”, tehát a kockázat és a hozam egymással kéz a kézben jár. Ezért bármilyen befektetési döntése előtt alaposan mérje fel a lehetőségeket, gondolja végig a tervezett futamidejét, és csak ezt követően válaszon eszközosztályt.

Ha pénznyomtatással és eszközvásárlással kívánják a jegybankok felélénkíteni a gazdaságot, akkor ennek egyik természetes következménye az infláció elszabadulása. Ebben hazánk sajnos az élen jár. Így a hagyományos eszközök, tehát pl.: a bankbetétek, állampapírok infláció feletti kamatairól többnyire csak álmodni lehet.

Infláció gerjesztő hatást gyakorol a forint folyamatos leértékelődése is. A 2020-as euróval szembeni 370-es mélypont napjainkra kissé mérséklődött, de így is a tavalyi évet 10,5% -os leértékelődéssel zárta. Ez jelentősen több, mint amit a lengyel zlotyi (-7,65%) vagy a cseh korona (-3,1%) tudott bemutatni az euróval szemben.

Egyelőre nem várjuk, hogy idén is hasonló mértékű gyengülést produkálna a forint, inkább un. sávozásra számítunk, átmeneti, kisebb erősödésekkel tarkítva.