Az életben 2 dolog biztos: az adó és a halál. Örök életet nem adhatok, de az adómentes befektetés titkát elárulom.

Magyarországon 10-ből 9 ember az államnál hagyja megtakarításai hozamának a 15%-át. Pedig van egy mindenki számára elérhető megoldás, amivel a pénztárcájában maradhat ez az összeg.

Amikor megmutattam a TBSZ számlát az egyik ügyfelemnek, csak egyetlen kérdése volt: ez legális?

Természetesen igen! Mutatom, hogyan működik!

A TBSZ számla államilag támogatott befektetési lehetőség, amely az értékpapír számlákhoz nyújt 100% adómentességet.

Magyarországon az értékpapírokból származó nyereség után kamatadót kell fizetnie, aminek mértéke 15%.

Ez azt jelenti, hogy 6%-os hozamnál 0,9% az adó. A tényleges hozama így csak 5,1%.

Az adóban az a legrosszabb, hogy kötelező. Mivel automatikusan levonja a számlavezető bankja, könnyen lehet, hogy észre sem veszi, hogy mennyit fizet.

1 hét Thaiföld a tét!

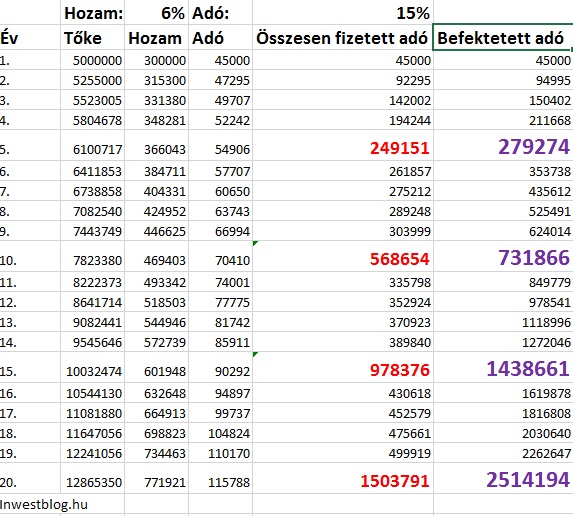

Egy 5 millió Forint összegű befektetésnek évi 6%-os hozamnál a kamatadója 5 év alatt 249 151Ft. Ennyi pénzből kijön egy 1 hetes thaiföldi utazás szállással, repülővel és reggelivel.

Hosszabb idő alatt az adóra kifizetett pénz egyre csak fokozódik és fokozódik, míg végül milliós összeget is kitehet.

Jövedelmező volna megúszni az adózást. Nem csupán megtakarítana egy nagyobb összeget, hanem újra be is fektetheti. Hogy jobban fájdítsam a szívét, íme, egy újabb összesítés, hogy mennyit veszíthet azzal, ha adózik és az adózott összeget nem használhatja:

Most, hogy nyilvánvalóvá vált miért is fontos foglalkozni a témával, lássuk a megoldást.

Kamatadómentességet legálisan Tartós Befektetési Számlával, alias TBSZ számlával tudja elérni.

Ez egy értékpapírszámla típus, amire adókedvezmény jár.

A 3. megtakarítási év után csökkentett adóval, 5. év után pedig adómentesen férhet hozzá a befektetései hozamaihoz.

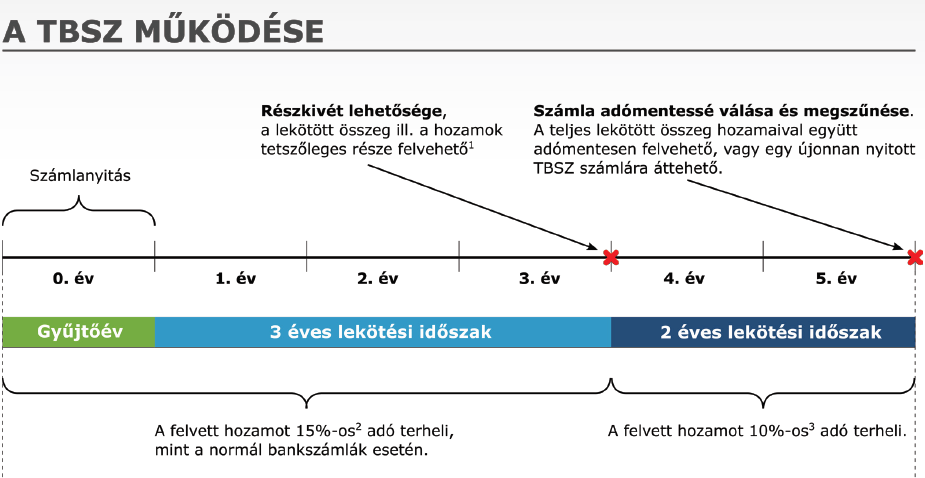

A TBSZ számla működése alatt 5 életszakaszt különböztethetünk meg, amire mind eltérő jellemzők vonatkoznak.

0, év, az úgynevezett gyűjtőév. Ez a számla indításának a naptári éve, január 1. és december 31. közötti időszak. Ezen a szakaszon belül szabadon növelheti a számlája összegét. A befektetése már a gyűjtőévben elindulhat és növekedhet. Fontos, hogy pénzt csak ebben az időszakban helyezhet el a számlára.

1.-3. év közötti időszak, normál adózás. Ha szüksége van a pénzre, kiveheti, de ki kell fizetnie utána a 15% kamatadót.

3, évnél van lehetőséged részkivételre, csökkentett 10%-os kamatadóval, anélkül, hogy felbontaná a számláját. Ha szüksége van pénzre, erre a pontra érdemes időzítenie a kivételt.

3.-5. év között csökkentett, 10% adóval kell számolnia, ha kivesz pénzt a számláról. A különbség a 3. évnél adódó kivételi lehetőséghez képest az, hogy ebben a szakaszban a számla megszűnésével jár bármekkora összegű kivétel.

Ha a tőke egy részével mégis szeretné folytatni a befektetést, új TBSZ számlát kell nyitnia hozná.

5, év, adómentesség. Lejár a TBSZ számlája futamideje, az elért hozamot adómentesen felveheti vagy meghosszabbíthatja a számláját egy újabb 5 éves ciklussal. Hosszabbítás esetén már kihagyhatja a gyűjtőévet, így 5+1 év helyett csak 5 év lesz az újabb időszak.

Most, hogy átvettük a működését, nézzük mik a leggyakrabban felmerülő kérdések. Ha ezeken túl van még olyan, amit nem válaszoltunk meg, vegye fel velünk a kapcsolatot ITT, vagy írjon emailt központi emailcímünkre, az info@inwestmentors.hu -ra.

Kezdem azzal, ami tapasztalataim szerint a leggyakoribb félreértés, és ami a legtöbb befektetőt visszatartja.

Bár az adómentesség csak az 5. év után jár, ha a szükség úgy hozza, bármikor hozzáférhet a befektetéseihez. Tehát a TBSZ számla nem jelent semmilyen kötöttséget, csupán egy ajándékot ad 5 év után. Ha szüksége van a pénzre, felbontja, visszatér a normál adózásba és kifizeti a számláján elért hozam kamatadóját. Adózás szempontjából nem jár rosszabbul, mint ha egyáltalán nem is indította volna el.

Hogyan tudom a TBSZ számlát megnyitni?

A TBSZ számla megnyitásához személyigazolványára és adókártyájára van szükség. A számlanyitást akár otthonában is el tudjuk végezni, csupán telefonjára van szüksége, valamint néhány dokumentum aláírására.

Kinek éri meg TBSZ számlát nyitni?

Bárkinek, akinél fennáll a lehetősége, hogy legalább 3 évig nem fog hozzányúlni a megtakarítása egy részéhez (vagy akár az egészéhez).

Kivehetem egy kis részét a tőkének lejárat előtt?

A TBSZ számláról kivonni pénzt nem lehet a számla megszűnése nélkül a 3. éven kívül. Ha mégis másképp cselekszik, ki kell fizetnie az adót a teljes számlán lévő befektetés nyeresége után. Ez azonban nem jelenti a profit elvesztését, netán büntetőköltség kiszabását, csupán az elért nyereség adókötelessé válik a futamidő lejárata előtt.

Mi van akkor, ha rendszeresen szeretném növelni megtakarításaimat?

Évente egy TBSZ számlát tud nyitni, így a legpraktikusabb minden évben egy újat nyitnia. Év közben tud rá befizetni, hiszen az aktuális számlának januártól decemberig tart a gyűjtési időszaka. Ha minden évben nyitott egyet, a 6. évtől már folyamatosan hozzá tud férni a befektetéseinek egy részéhez adómentesen.

A tőke egy részére biztos szükségem van a közeljövőben, mit csináljak?

Azt az összeget, amit biztosan tud, hogy 3 éven belül fel fog használni, rakja egy másik, nem TBSZ számlára. Így, amikor kiveszi, nem fogja érinteni a többi pénze adómentességét. Ez által egy azonnal hozzáférhető biztonsági tartalékot és egy adómentes számlát is tud párhuzamosan futtatni.

Cserélhetem a befektetéseket a számlán?

5 év alatt előfordulhat, hogy módosítana a portfóliója összetételén. Ezt nyugodtan megteheti, eladni vagy vásárolni szabad a számlán belül, csak arra figyeljen, hogy ne utalja ki a tőkét.

Milyen értékpapírokat vehetek a TBSZ számlára?

Bármit, amit a bankja megenged. 5 év alatt sok minden fog történni a befektetési világban, jövedelmezőbb, ha nyitva hagyja a lehetőségeket. Olyan befektetési bankot válasszon, ahol nem csak az adott bank saját alapjaiból és a friss állampapírokból tud vásárolni, hanem eléri a teljes világpiacot. 5-10 banki alapból nem fog nagy csodát elérni. Akkor tudja igazán kihasználni az adómentességet, ha jelentős a hozama, hiszen így még nagyobb rész válik adómentesen hozzáférhetővé. A minőségi befektetések között éves szinten akár 4-6% különbség is lehet.

Magyarországon kívül is igénybe lehet venni?

Sokan keresnek olyan biztos hátteret a megtakarításaiknak, ami a hazainál nagyobb védelmet jelent.

2017 nyarától Ausztriában is elérhető a Partner Bank AG-n keresztül. Az így nyitott számlákra az osztrák betétbiztosítás és az osztrák biztonsági feltételek vonatkoznak, miközben az adómentesség a magyar szabályoknak megfelelően, a NAV által elfogadott módon történik.