Mi az, ami minden befektető számára kötelező lenne, mégis 10 emberből csak 1 használja ki? Ez nem más, mint a Tartós befektetési számla (TBSZ számla).

Bármilyen értékpapír befektetéssel is rendelkezzen a kötvényektől, a befektetési alapokon át a részvényekig, ha profitot ér el, annak egy részét adó formájában vissza kell adnia az államnak.

Ha ezt nem szeretné, a tartós befektetési számla lehetőséget biztosít a kamatadó legális elkerülésére.

Tehát mindegy, hogy árfolyamnyereség, kamat vagy osztalék bevétele származik, most adómentessé teheti a teljes befektetését, amivel akár százezreket is megspórolhat.

Ezzel egy rendkívül egyszerű és biztos profitfaktort tudhat magának a futamidő végén. Ráadásul már az Ausztrián keresztül elérhető teljes értékpapír kínálat is elhelyezhető a Tartós befektetési számláján!

Az adómentesség teljesülésének feltétele roppant egyszerű: legalább 3, maximum 5 évre tervezze futamidejét az adott banknál vagy befektetési szolgáltatónál.

Véleményünk és tapasztalatunk szerint ez elhanyagolható feltétel, hiszen bármilyen befektetési eszköznél, legyen az értékpapír, ingatlan vagy földterület, a megtérülése egyiknél sem napokba, vagy hónapokban mérhető, hanem legalább 3-5, sőt, ennél sokkal több évben mérhető a megtérülés.

A befektetésnél a türelem és hosszú távú gondolkodás ugyanannyira fontos, mint a biztonság, a költségek vagy a hozamelvárás. Róma sem egy nap alatt épült fel…

Hogyan működik a Tartós befektetési számla?

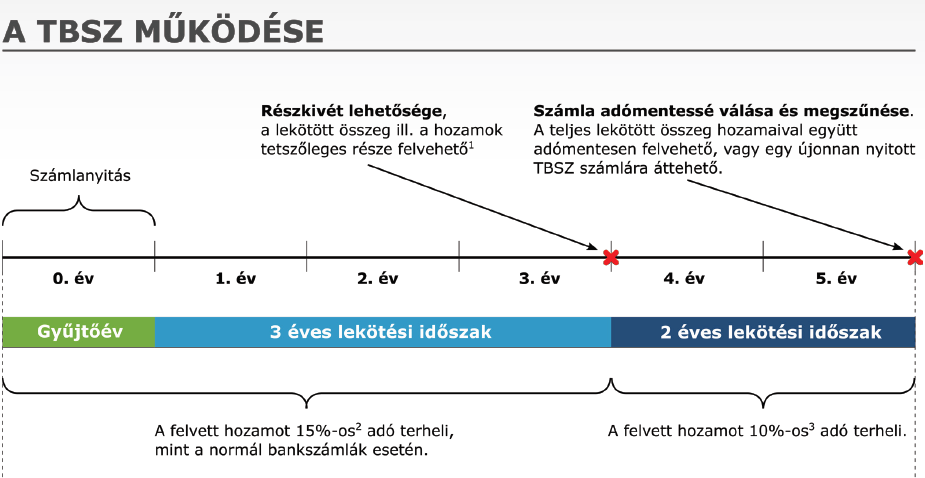

A TBSZ számla működése alatt 4 életszakaszt különböztetünk meg:

1. év: A gyűjtőév.Ez mindig az adott naptári év január 1. és december 31. közötti szakasza. Ausztriában a Tartós befektetési számla megnyitása nem kerül plusz költségbe. Ezt követően december 31.-ig szabadon növelheti a számláján a befektetési összeget. Ez a feltétel tehát ideális megoldást nyújthat Önnek akkor is, ha nem egyszerre, hanem inkább több részletben takarítana meg pénzt számláján.

1.-3. év közötti időszak. Ha netán mégis szüksége lenne bármekkora pénzre a TBSZ számlájáról, az értékpapírjain addig elért profitot nem veszti el, csupán ebben a szakaszban még adókötelessé válik a befektetése. A kamatadó jelenleg 15%. Ebben a szakaszban a felbontás esetén a számla megszűnik.

A 3. és az 5. év között lehetősége van részkivételre. Ennél az életszakasznál már jelentősen csökken a befektetése adóterhe, hiszen az eladott értékpapírok profitjának már csak 10%-át kell megfizetnie adó formájában.

5. év után 100% ADÓMENTESSÉG! Lejárt a Tartós befektetési számla futamideje. Január 1.-től számítva 1 éve van arra, hogy eldöntse mi legyen a befektetésével:

– a számlájáról felvesz adómentesen rész vagy egész összeget

– a következő 5 évre elindítja új Tartós Befektetési számláját.

Mit kell még feltétlenül tudnia az Osztrák Tartós befektetési számláról?

- Évente csupán 1 számla nyitható/személy.

- Amennyiben minden évben nyit egy számlát, öt évente mindig egy le fog járni.

- Kizárólag magánszemélyként használhatja ki az adómentes befektetést.

- Korlátlanul elérheti a globális értékpapír piacot, több devizában.

A Tartós befektetési számla abban az esetben ideális az Ön számára:

- ha közép vagy hosszú időtávú befektetési tervei vannak.

- ha nem szeretne bíbelődni évenként az elért profit adóbevallásával.

- ha elvárja, hogy befektetett pénze fokozott mértékben gyarapodjon.

Így spórolunk Önnek 204137 forintot!

… most akkor beszéljünk őszintén!

Elsőre biztosan Önnek is felcsillan a szeme, ha adómentességről van szó. Viszont a Tartós befektetési számlának olyan elementáris hatása van a hosszú távú pénzügyi terveire, hogy szerintem még igazán nem is gondolt bele.

Ismeri a régi közmondást?! Jobb a sűrű fillér, mint a ritka forint.

Ha okosan dönt, az osztrák Tartós befektetési számlával mindkettő az Öné lehet!

Utánaszámolt, hogy befektetni kívánt összegével mekkora adótételt tud megspórolni?

Gyanítom nem, DE semmi baj!

5 percet kérek az idejéből és megmutatom, miként eszi az adó titkos féreg fogaként az megtakarítását.

Lássuk tehát:

Tételezzük fel, hogy 5.000.000 HUF összeget fektet be, évi 5% kamat mellett.

- év: 5.000.000 HUF, kamat: 5%= 250.000 HUF, ebből az adó: 37.500 HUF

- év: 5.212.500 HUF, kamat: 5%= 260.625 HUF, ebből az adó: 39.093 HUF

- év: 5.434.032 HUF, kamat: 5%= 271.701 HUF, ebből az adó: 40.755 HUF

- év: 5.664.978 HUF, kamat: 5%= 283.249 HUF, ebből az adó: 42.497 HUF

- év: 5.905.730 HUF, kamat: 5%= 295.286 HUF, ebből az adó: 44.292 HUF

Tehát amit adó formájában (nominálisan számolva) be kell fizetnie: 204.137 HUF

Lássuk be, ez elég nagy költség. Hogy érzékeltessem, mennyi összeget kell (feleslegesen) befizetnie, ennyiből kijönne 2 fő részére, 5 napos római vakációra, szállással, utazással, költőpénzzel vagy akár egy csúcsminőségű TV is.

Mindegy, hogy mire költi, a lényeg, hogy Önnél maradjon a profit 100%-a!

Ráadásul ez az „ajándék pénz” bőven fedezi az 5 éves futamidő során termelődött összes költséget is.

Megéri? Természetesen!

Eddig ezeket a tételeket azért nem vette észre, mert

- nem számolt utána,

- nem volt feltűnő, hiszen a számlavezető bankja vonta le az adót,

- közelében sem volt a befektetése az évi 5%-os (átlag) kamatnak, így nem foglalkozott az adóval.

Ha az adó összegét visszaforgatnánk és kamatos-kamattal számolnánk, az 5.000.000 forintból 5 év múlva 5%-os nyereség mellett: 6.381.407 HUF (nominális értékben, tehát inflációval nem súlyozott összeget) kapna kézhez.

Ez a szám egyszerre mutatja be a Tartós befektetési számla és a kamatos-kamat erejét!

Természetesen a fenti számításoknak akkor van értelme, ha az inflációt és a költségeket meghaladó kamatot ér el, akár devizában, ezzel a futamidő végére akár a folyamatosan gyengülő forint miatt kedvezőbb árfolyamszinten tudja visszaváltani befektetést.

Hogyan tud a forintos befektetési lehetőségnél magasabb kamatot elérni, devizában?

Az elmúlt hónapokban több levelet mutattunk már be olyan kötvényalapokról, ami 3%, 4,9%, vagy akár 8% kamatot tud Önnek biztosítani, euróban vagy dollárban. De akár a dollárban kibocsájtott vállalatok kötvényei is elérhetőek 2-7% között.

Ezekből a lehetőségekből néhány elemet bemutatok Önnek is, hogy még nagyobb rálátása legyen az osztrák értékpapír szolgáltatásra és a Tartós befektetési számla adta lehetőségekre.

Hogyan tud 5%-ot elérni, osztrák tartós befektetési számlán keresztül, értékálló devizában?

Amennyiben Ön rendszeres olvasónk, és ismeri a globális tőkepiaci lehetőségeket, akár már rögtön a levelünk második részére is ugorhat, ha nem, vegyük át gyorsan a kínálatot!

Másodlagos piaci kötvények

Ezen keresztül számos cég és állam kötvényét érheti el, többféle devizában, Ázsiától-Amerikáig.

Többek között:

- Procter & Gamble

- Colgate-Palmolive

- Boeing

- Dell

- Gap

- General Motors

- T-Mobile

- Bombardier

+ pl.: Magyarország, Németország, Amerika, Tunézia, Törökország állampapírját is.

A sort még nagyon hosszan, több tízezer papírral folytathatnám, de a lényeget már biztosan érti. A nagyobb „választéknak” köszönhetően nagyobb kamatot érhet el, igény szerinti kockázatvállalással, futamidővel és devizában, mindezt Ausztrián keresztül.

Kötvényalapok

Erre külön azért nem térnék ki, mert egy rendkívül részletes cikket szenteltünk e témának októberben és mivel Ön – bízok benne – részletes olvasónk, biztosan emlékszik a főbb paraméterekre.

Részvények, részvény alapok

Persze, ha Ön az 5%-nál magasabb profittal lenne elégedett, tegyük fel dollárban, akkor rengeteg részvény, vagy részvényalap ad megfelelő hátteret ennek az igényének. Azonban biztosan ismeri azt a fontos összefüggést is, hogy minél magasabb hozam potenciállal rendelkező értékpapírokat vásárol, annál nagyobb kockázatvállalási hajlandóságra és hosszabb futamidőre, minimum 5-10 évre van szüksége, hogy el is érje célját.

Miért kísérletezne új cégekkel? Az egyes iparágak vezetőivel nagymértékben csökkenti a kockázatait és növekvő osztalékbevételt is kaphat általuk. Ilyen cég lehet például:

- Mastercard

- BMW

- Coca-Cola

- Nike

- BASF